Mitt orangea kuvert

Har landat. Inte i min brevlåda, för jag hör till dem som avsagt mig leverans i fysisk form. Utan som ett mejl med länk för inloggning till Pensionsmyndigheten.

Informationen är som vanligt tämligen svårbegriplig, inte när det gäller uppgifterna om hur mycket jag har tjänat in till min allmänna pension, men när det gäller prognosen för hur mycket jag kommer att få ut per månad, före skatt.

Den informationen, om prognosen, presenteras på första sidan som belopp knutna till olika, tänkbara pensionsåldrar. Men vad som ingår framgår inte där, utan den informationen dyker inte upp förrän på sidan tre, där det framgår att den allmänna pensionen består av X kr i inkomstpension och Y kr i premiepension. Det samlade beloppet är inte imponerande, oavsett om jag nu kommer att välja att ta ut min pension från 65 års ålder eller vänta tills jag är 67 år och 7 månader innan jag hoppar av ekorrhjulet.

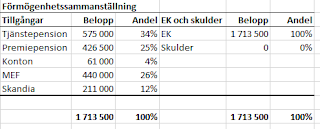

Det knepiga med att värdera informationen och vad den egentligen betyder för mig, handlar om hur prognosen har räknats fram. Den sägs vara framtagen enligt "pensionsbranschens prognosstandard" och det låter ju betryggande att det finns en sådan. Och det behövs nog också för att kunna jämföra utfallet med andra delar av pensionskapitalet, dvs. de delar som ligger i tjänstepensionsfonder (som jag tyvärr inte riktigt har koll på eftersom jag under livet arbetat privat, statligt och kommunalt), det som finns i min kapital(liv)försäkring samt mitt eget sparande, som i allt högre grad börjar bli ett sparande till pensionen, om än inte ett pensionssparande.

Men pensionsbranschens standard bygger på a) att jag har noll löneutveckling efter 2014 och b) att prognosen räknas fram i dagens penningvärde.

Jaha?

Och?

Visserligen skriver de att det faktum att prognosen är beräknad i dagens penningvärde betyder att jag kan jämföra beloppen i prognosen direkt med den lön jag har idag, men det är då alltså givet att jag fram till min pensionering inte kommer att ha någon löneutveckling alls.

Och jag fattar alltså inte hur jag ska värdera informationen eller använda den för att för att träffa någon slags val om hur jag bör handla. Behöver jag spara mer på egen hand? Mindre? Inte alls?

Inte en susning.

Det jag kan konstatera är att prognosbeloppet för min pension, om jag tar den vid 65 års ålder ändå ökat från kuvertet ifjol, med 600 kr/månad. Och det räcker ju i alla fall till ytterligare några paket fil och kanske en eller annan korv till de framtida helger man eventuellt kommer att få uppleva. Om man nu når den förväntade genomsnittliga livslängden för min årskull. Som är 85 år, gubevars.

Tjugo år på svältkost, ser det ut som. Om man nu bara stirrar på siffrorna i kuvertet.

Kan det vara så?

Informationen är som vanligt tämligen svårbegriplig, inte när det gäller uppgifterna om hur mycket jag har tjänat in till min allmänna pension, men när det gäller prognosen för hur mycket jag kommer att få ut per månad, före skatt.

Den informationen, om prognosen, presenteras på första sidan som belopp knutna till olika, tänkbara pensionsåldrar. Men vad som ingår framgår inte där, utan den informationen dyker inte upp förrän på sidan tre, där det framgår att den allmänna pensionen består av X kr i inkomstpension och Y kr i premiepension. Det samlade beloppet är inte imponerande, oavsett om jag nu kommer att välja att ta ut min pension från 65 års ålder eller vänta tills jag är 67 år och 7 månader innan jag hoppar av ekorrhjulet.

Det knepiga med att värdera informationen och vad den egentligen betyder för mig, handlar om hur prognosen har räknats fram. Den sägs vara framtagen enligt "pensionsbranschens prognosstandard" och det låter ju betryggande att det finns en sådan. Och det behövs nog också för att kunna jämföra utfallet med andra delar av pensionskapitalet, dvs. de delar som ligger i tjänstepensionsfonder (som jag tyvärr inte riktigt har koll på eftersom jag under livet arbetat privat, statligt och kommunalt), det som finns i min kapital(liv)försäkring samt mitt eget sparande, som i allt högre grad börjar bli ett sparande till pensionen, om än inte ett pensionssparande.

Men pensionsbranschens standard bygger på a) att jag har noll löneutveckling efter 2014 och b) att prognosen räknas fram i dagens penningvärde.

Jaha?

Och?

Visserligen skriver de att det faktum att prognosen är beräknad i dagens penningvärde betyder att jag kan jämföra beloppen i prognosen direkt med den lön jag har idag, men det är då alltså givet att jag fram till min pensionering inte kommer att ha någon löneutveckling alls.

Och jag fattar alltså inte hur jag ska värdera informationen eller använda den för att för att träffa någon slags val om hur jag bör handla. Behöver jag spara mer på egen hand? Mindre? Inte alls?

Inte en susning.

Det jag kan konstatera är att prognosbeloppet för min pension, om jag tar den vid 65 års ålder ändå ökat från kuvertet ifjol, med 600 kr/månad. Och det räcker ju i alla fall till ytterligare några paket fil och kanske en eller annan korv till de framtida helger man eventuellt kommer att få uppleva. Om man nu når den förväntade genomsnittliga livslängden för min årskull. Som är 85 år, gubevars.

Tjugo år på svältkost, ser det ut som. Om man nu bara stirrar på siffrorna i kuvertet.

Kan det vara så?

Hej!

SvaraRaderaJag jobbar med sociala medier på Pensionsmyndigheten och såg att du gjort ett inlägg om orange kuvert och vill gärna svara på dina frågor.

Först och främst vill jag säga att vi tycker att det är kul att du läser igenom ditt orange kuvert och att du dessutom väljer att få det digitalt!

Vi är medvetna om att orange kuvert kan vara svårt att förstå ibland, men på vår webbplats har vi en informativ guide som kan vara till hjälp: www.pensionsmyndigheten.se/GuideTillOrangeKuvertet.html. Vår kundservice besvarar också gärna frågor om pension och orange kuvert via telefon eller mejl. Du når oss på 0771-776 776 eller kundservice@pensionsmyndigheten.se.

För att se hela din pension, inklusive tjänstepension och eventuell privat pension, kan du logga in på vår webbplats och göra en prognos. Där kommer alla dina tjänstepensionsbolag upp och du kan göra en beräkning av vad det blir när du går i pension. Där kan du även hitta kontaktuppgifter till respektive bolag.

Prognosen i ditt orange kuvert beräknas utifrån dagens penningvärde vilket gör att du kan jämföra prognosen med din nuvarande inkomst. På ett enkelt sätt kan man säga att en liter mjölk kostar lika mycket då som idag. Prognosen görs utan någon löneutveckling, för att inte ge en missvisande prognos. Om du vill läsa mer om den prognosstandard som används, finns information här: www.pensionsmyndigheten.se/GemensammaReglerForPensionsprognoser.html.

Något som kan vara bra att veta är att det finns möjlighet för pensionärer som har en låg pension att ansöka om bostadstillägg från oss för att få hjälp med sin boendekostnad.

För att få oberoende vägledning inom privatekonomi, finns webbsidorna www.konsumenternas.se och www.hallakonsument.se till hjälp.

Ditt inlägg hittade jag genom en sökmotor som visar träffar på internet som handlar om pension.

Har du fler frågor om pension är du välkommen att ställa din fråga direkt på www.facebook.com/fragaompension eller ringa vår kundservice på telefonnummer 0771-776 776.

Hälsningar Joel, Pensionsmyndigheten

Hej Joel,

SvaraRaderaRoligt att du tar dig tid att svara på mina funderingar.

Jag har läst all information om saken som Pensionsmyndigheten har på era sidor, inte bara i det orangea kuvertet, utan även när det gäller så obskyra ting som hur pensionsbranschens prognosstandard är uppbyggd och varför. Argumenten för att leverera prognosen i dagens penningvärde och utan löneutveckling har jag förstått som att det främst handlar om att säkra jämförbarhet mellan pensionsdelarna, alltså den allmänna pensionen respektive tjänstepensionsdelarna, samt att undanröja den osäkerhet som finns vad gäller effekten av den ena eller andra individens löneutveckling framåt i tiden, som ju kan variera storligen p.g.a. diverse livshändelser av mer eller mindre förutsägbar art (för att prognosen inte ska bli "missvisande").

Men, men ... Det där hjälper mig nu inte särskilt i den beslutssituation jag befinner mig, vilken då kretsar kring frågorna a) kommer det jag kommer att få att räcka och b) bör jag själv, privat, göra något åt saken. Nu förstår jag att ni som statlig myndighet inte bör ägna er åt direkt rådgivning, men för att jag själv ska kunna ta ställning behöver jag alltså information av annan typ än den som levereras. Helst utan att bli överberoende av den mängd pensionsnasare som ringer och tjatar på en om att man ska anlita dem och nyttja deras tjänster. Tackar därför för de konsumentinriktade länkarna i ditt svar.

Avslutningsvis, svårigheterna att förstå informationens konkreta innebörd är litet farlig. Aftonbladet publicerade häromdagen en artikel där man lyfte fram folks oro kring den framtida pensionen och deras tilltro till systemet. Ministern klev fram och kände sig trygg. Men bilden i media präglas ändå av signaler om att det kan finnas legitimitetsbekymmer under uppsegling som åtminstone till delar torde bero på att det är svårt att se vilka konsekvenser systemets utformning kommer att just för *mig*.

Skulle tro att dessa diskussioner kommer att återkomma gång efter annan. Inte minst för att det faktiskt inte är så lätt att begripa sig på vare sig systemet eller den information som går ut om hur det ser ut just i mitt fall.