Att få koll på havandet

För någon vecka sedan spårade jag runt på diverse sidor som ger människor råd om deras privatekonomi. Det rörde sig om Konsumentverket, diverse banker och en del andra. Gemensamt var att de flesta fokuserade på flödena och rekommenderade budget som det viktigaste startverktyget.

Nu tycker jag i och för sig att det är vettigt att ha koll på och kontoll över flödena, men mot bakgrund av mina erfarenheter menar jag att steg ett i att få koll på privatekonomin är att få koll på vad man har. Och det är ganska enkelt.

Man gör listor över det man har. Åsätter det som finns på listorna värden. Och summerar.

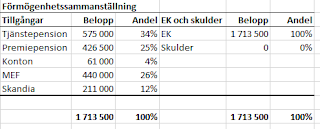

Lista 1: Finansiella tillgångar

Här handlar det om att få koll på sekinerna. Man räknar kontanterna, kollar hur mycket som finns på lönekonto och ev. sparkonton, tittar efter hur mycket fonder och ev. aktieinnehavär värt, kikar på om man har någon livförsäkring eller något annat sånt och hur mycket den är värd i så fall. Ofta går det rätt fort att göra det här. Sedan lägger man ihop så att man får koll på totalsumman.

Lista 2: Reala tillgångar

Här handlar det om påtagliga saker. Prylar. Man börjar med stora eller dyra grunkor. Hus. Lägenhet. Stuga. Bil. Husvagn. Båt. Motorcykel. Dyra smycken. Konst. Möbler av värde. Bok- eller skivsamlingar. Kläder. Verktyg. Gräsklippare. Motorsåg. TV. Mobiltelefoner. Skor. Musikanläggningar. Ryggsäckar. Tält. Eller vad man nu har. Vanligt är att man bara tar med saker av betydande värde, men man väljer själv hur detaljerad man vill vara. Själv har jag valt att ta med allt. Värderingen kan vara litet knepig att göra, men en vettig ambition är att ta upp prylarna till marknadsvärde, dvs. det man tror att man kan få om man säljer. Och här får man då vakta litet på sig, så att man inte är för optimistisk. Sedan lägger man ihop så att man får koll på totalen.

Lista 3: Skulder

Här handlar det då om att få veta hur låneläget ser ut. Hur mycket man är skyldig andra. Bostadslån. Lån till bil eller båt. Studielån. Kreditkortsskulder. Avbetalningslån. Och ev. annat. Väsentligt är att få med alla lån. Och sen lägger man då ihop så att man får totalen.

Värdet av att göra det här är att man får koll på hur sårbar man är, på kort och lång sikt. Och på nettot, som man får genom att lägga ihop värdet av lista 1 och 2 och dra bort värdet av skulderna.

Och om man upprepar det hela periodvis, själv gör jag det en gång i månaden, får man koll på hur det utvecklas. För det gör det. Bilens värde sjunker. Kläder slits. Huset kanske förfaller, om det inte underhålls. Fonder går upp eller ner. Behållningen på sparkontot ökar eller minskar.

I alla fall är det värt att ha koll på läget. Och fundera. Inte minst över hur det kommer att se ut om ett år. Eller över hur läget ändras om bilen totalhavererar och måste ersättas. Eller över hur länge man klarar sig om inkomsten halveras.

Kommentarer

Skicka en kommentar