Sårbarhet

Sitter om morgonen och planerar sparandet i Min Egen Fond för nästa år. Inte övergripande, för det är redan gjort, utan mer i detalj, så att jag kan följa upp och vid behov styra om.

Och en fråga som då drabbar mig handlar om hur jag bör reagera om det skiter sig och vi får se nedgångar nästa år.

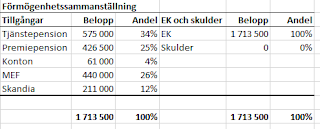

Plan A ser ut så här i termer av IB + köp + avkastning = UB. I tkr då.

A. 251 + 72 + 21 = 344

Antagandet är en total avkastning för MEF om knappt 0,7 % per månad och att alla slantar in hålls likvida på sparkontot. Då kommer det att se ut så där. Om alla slantar in istället omsätts i köp av fonder eller aktier, kommer avkastningssiffran att öka, givet avkastningsantagandet.

Om nästa års utveckling uteblir kommer utfallet att se ut så här:

B. 251 + 72 + 0 = 323

Inte lika kul, men jag kommer inte att ha förlorat några slantar och med den placeringshorisont jag har om 10-12 år helt hanterbart.

Surare blir det om det kommer att se ut så här:

C. 251 + 72 - 72 = 251

Det där motsvarar ett fall om 28 % nästa år. Och det vore inte roligt. Men eftersom jag nu har en placeringshorisont om 10-12 år skulle det ändå framför allt erbjuda ett gyllene köptillfälle, under förutsättning att saker och ting sedan återgår till det "normala", vilket alltså i mitt fall utifrån den kalkylavkastning jag räknar med innebär en genomsnittlig värdeökning av MEF om 8-9 % per år.

Är det realistiskt? Njo, kanske, för siffran är inte tagen ur luften utan hämtad från den genomsnittliga utvecklingen per år sedan år 2000 på mitt premiepensionskonto. En gissning, så klart, men ändå hyfsat grundad.

Slutsats: Jag tål en nedgång om 28 % kommande år och har då ingen anledning att ändra huvudplanen.

Känns bra.

Kommentarer

Skicka en kommentar