Den längre sikten - finansiella tillgångar

Av och till försöker jag lyfta blicken och betrakta utvecklingen av mitt sparande ur ett litet längre perspektiv. Värdet av den övningen är att det dagsaktuella brusets inverkan på mina bedömningar och mina beslut kan hållas någorlunda under kontroll.

Den teknik jag använder mig av består av ett antal tidsserier, som sträcker sig ca 3 år bakåt i form av faktiska utfall och 3 år framåt i form av de planer jag har och kalkyler jag gjort. Tidsserierna har jag lagt in i ett antal diagram över litet olika delar av min samlade ekonomi.

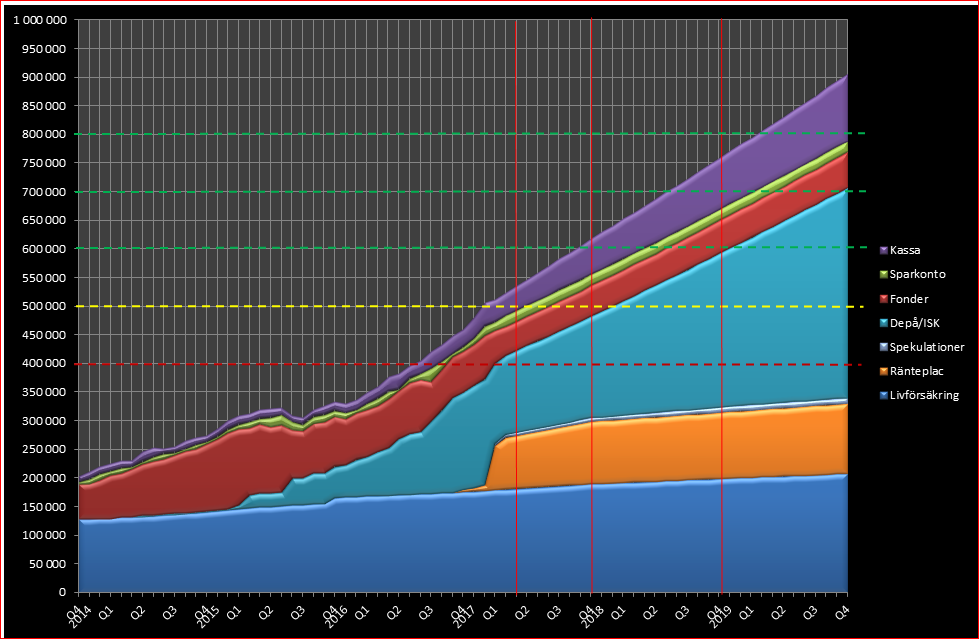

Diagrammet nedan visar utvecklingen av mina finansiella tillgångar sedan den 1 januari 2014. Det vertikala, röda streck som ligger längst till vänster är placerat nu den sista maj 2017. Bortom det strecket, åt höger till, visas den antagna framtiden, fram till den sista december 2019.

De tillgångskategorier som visas är kassa (lönekonto, buffertkonton), sparkonto, fonderna på fondkonto, fonder/aktier på ISK, spekulationskontot (warranter, pilkastningsäventyret), ränteplaceringar (Lendify, räntefonder) samt den livförsäkring/kapitalförsäkring jag har. Tillsammans utgör det där de samlade finansiella tillgångar jag har, exklusive kreditkortet.

Kikar man bakåt i diagrammet kan jag känna mig nöjd med utvecklingen. Visserligen gick det totalt sett ner en period under år 2015, men det sammanföll med en period då jag prioriterade att betala bort det lån jag då hade. Samtidigt, ungefär, öppnade jag mitt ISK och började växla över en del av fondinnehavet dit.

Vid det senaste årsskiftet eller någon månad därefter sker nästa stora förändring, som består av två saker. Den ena är att jag börjat bygga kassa (den lila ytan). Syftet är att bygga konsumtionsfrihet, dvs. att ha pengar i beredskap för köp av litet dyrare prylar eller aktiviteter. Den andra större förändringen handlar om den risknivåsänkning jag nämnt i något tidigare inlägg och som består av ränteplaceringar visade i orange färg. Dessa växlas mot ISK-innehaven, primärt.

Just nu är läget så att den andel av tillgångarna som ligger i räntefonder har nått maximum. Planen är att hålla den andelen konstant under resten av året, om nu inte det blir läge att växla över en större andel till ISK-fonder och aktier. Vid något tillfälle framöver kommer jag troligen att ändra min viktmodell mot en lägre andel ränteplaceringar. Justeringen sedan kan antingen komma att ske i större sjok eller mer kontinuerligt, men exakt hur det kommer att göras beror på marknadsutvecklingen. För tillfället ser jag att världsläget inrymmer så pass stora osäkerheter att jag inte vill låsa mig vid en fast plan.

De spekulationsäventyr som jag på slutet har låtit ta plats här på bloggen är som synes i diagrammet inte särskilt stora. Det ska de heller inte vara. Som mest kan jag tillåta mig att avdela ca 5 % av tillgångarna, exklusive livförsäkringen, till den typen av "lek". Normalnivån på spekulationer av mer vild sort ska dock helst ligga i spannet 1-2 % av Min Egen Fond, som inte inrymmer kassatillgångarna eller livförsäkringen.

När jag räknar fram utvecklingen framåt ingår beräknat överskott på lönekontot, sluta-röka-sparandet och mitt egentliga sparande (det som går in i MEF och livförsäkring). Värdeutvecklingen för fonder och aktier antas ligga på 0,7 % per månad och för ränteplaceringarna kring 0,25 % per månad. Det kan naturligtvis bli såväl mer som mindre än så.

Diagrammet:

Den teknik jag använder mig av består av ett antal tidsserier, som sträcker sig ca 3 år bakåt i form av faktiska utfall och 3 år framåt i form av de planer jag har och kalkyler jag gjort. Tidsserierna har jag lagt in i ett antal diagram över litet olika delar av min samlade ekonomi.

Diagrammet nedan visar utvecklingen av mina finansiella tillgångar sedan den 1 januari 2014. Det vertikala, röda streck som ligger längst till vänster är placerat nu den sista maj 2017. Bortom det strecket, åt höger till, visas den antagna framtiden, fram till den sista december 2019.

De tillgångskategorier som visas är kassa (lönekonto, buffertkonton), sparkonto, fonderna på fondkonto, fonder/aktier på ISK, spekulationskontot (warranter, pilkastningsäventyret), ränteplaceringar (Lendify, räntefonder) samt den livförsäkring/kapitalförsäkring jag har. Tillsammans utgör det där de samlade finansiella tillgångar jag har, exklusive kreditkortet.

Kikar man bakåt i diagrammet kan jag känna mig nöjd med utvecklingen. Visserligen gick det totalt sett ner en period under år 2015, men det sammanföll med en period då jag prioriterade att betala bort det lån jag då hade. Samtidigt, ungefär, öppnade jag mitt ISK och började växla över en del av fondinnehavet dit.

Vid det senaste årsskiftet eller någon månad därefter sker nästa stora förändring, som består av två saker. Den ena är att jag börjat bygga kassa (den lila ytan). Syftet är att bygga konsumtionsfrihet, dvs. att ha pengar i beredskap för köp av litet dyrare prylar eller aktiviteter. Den andra större förändringen handlar om den risknivåsänkning jag nämnt i något tidigare inlägg och som består av ränteplaceringar visade i orange färg. Dessa växlas mot ISK-innehaven, primärt.

Just nu är läget så att den andel av tillgångarna som ligger i räntefonder har nått maximum. Planen är att hålla den andelen konstant under resten av året, om nu inte det blir läge att växla över en större andel till ISK-fonder och aktier. Vid något tillfälle framöver kommer jag troligen att ändra min viktmodell mot en lägre andel ränteplaceringar. Justeringen sedan kan antingen komma att ske i större sjok eller mer kontinuerligt, men exakt hur det kommer att göras beror på marknadsutvecklingen. För tillfället ser jag att världsläget inrymmer så pass stora osäkerheter att jag inte vill låsa mig vid en fast plan.

De spekulationsäventyr som jag på slutet har låtit ta plats här på bloggen är som synes i diagrammet inte särskilt stora. Det ska de heller inte vara. Som mest kan jag tillåta mig att avdela ca 5 % av tillgångarna, exklusive livförsäkringen, till den typen av "lek". Normalnivån på spekulationer av mer vild sort ska dock helst ligga i spannet 1-2 % av Min Egen Fond, som inte inrymmer kassatillgångarna eller livförsäkringen.

När jag räknar fram utvecklingen framåt ingår beräknat överskott på lönekontot, sluta-röka-sparandet och mitt egentliga sparande (det som går in i MEF och livförsäkring). Värdeutvecklingen för fonder och aktier antas ligga på 0,7 % per månad och för ränteplaceringarna kring 0,25 % per månad. Det kan naturligtvis bli såväl mer som mindre än så.

Diagrammet:

Kommentarer

Skicka en kommentar