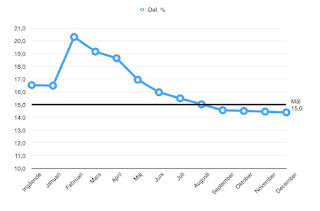

Fegsnöret hittills under 2021

Grunnar litet kring resten av året, med ledning av diagrammet nedan. Det visar andelen defensiva innehav inom Min Egen Fond. Uppskuttet i februari beror på att jag då förde över hela den slant som under året avsätts för köp av aktier och fonder. En baktanke med överföringen är att dessa slantar ändå kan få begåvas med litet ränta, som jag får på sparkontot inom MEF. De konton pengarna hämtades ifrån ger ingen ränta. Gradvis närmar jag mig nu målvärdet om 15 % och frågan är om jag ska låta det fortsätta under detta under andra halvåret. I januari 2022 förs sedan nästa års köpslant över. Nysparandet nu går helt och hållet in på de räntelösa konton jag har i min vardagsbank.