Flöden, resultat och balanser i mina försök att frikoppla mig

Aktivitetsökning

Hämta länk

Facebook

X

Pinterest

E-post

Andra appar

De senaste dagarna har varit lugna. Ett förstrött ögonkast har emellanåt kastars mot marknaderna och man kikar närmare på NAXS och BRG World Gold som tänkbara spekulationsköp.

Annars ska man ut och åka. Med start om 15 minuter.

Och ganska slut, vilket främst beror på gårdagsträningen: 40 min stavgång med BungyPump-stavarna. Det var jobbigare än jag trodde och känns än i kroppen, särskilt i de sneda magmusklerna. Idag har jag googlat litet efter forskningsartiklar om NW, som stavgång kallas internationellt. Efter att ha läst några översiktssammanställningar är jag övertygad: Det finns ingen anledning alls att någonsin besöka ett gym. Stavarna kostar 900 kr. Och sedan är det bara att gå.

Efter dagens fysiska aktiviteter kollar man in nyhetsflödet. Och upptäcker då att kommunisterna åter tillåts påverka samhällsutvecklingen. Naturligtvis handlar det om skatter och då om höjningar av missunnsamhetsskäl. Det är, om man ska tro kommunisternas talesman i ärendet, Ulla Andersson, fri säsong på de som har något att spara, särskilt om de råkar vara män. Investeringssparkontot är måltavlan och nu ska avkastning och behållning i ökad grad konfiskeras. Som nån slags straff. Inget av detta förvånar eller är oväntat. Man suckar litet, noterar att det klåfingriga politiska vansinnet har återkommit och börjar grunna över hur man ska kunna övervintra detta den här gången, utan att förlora för mycket av den självständighet och det oberoende man genom enkelt leverne och sparsamhet har byggt upp de senaste åren. Dags att leta möjligheter utifrån nya förutsättningar. Att låta såna där styra över en är uteslutet. Närmast till hands är att på klokt sätt dribbla med lån och ränteavdrag för a...

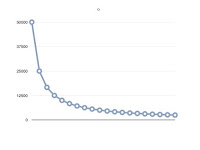

Undrar litet över vilka fenomen som kan bete sig enligt bilden nedan. Där x-axeln anger rangordning (1, 2, 3, ..., n) och y-axeln anger värdet på det man nu är intresserad av. Misstänker att bokförsäljning, inkomster, antal besök per blogg, städers invånarantal inom ett land, etc, kan se ut ungefär så där, men hittar inte något som kan bekräfta det när jag googlar runt. Med anledning av ungdomars antaganden om att utbildning inte behövs, eftersom man numera kan leva på att starta en kanal på Youtube ...

Kommentarer

Skicka en kommentar