Förmögenhetssammanställning med extra allt

Läste ett inlägg på bloggen Onkel Toms Stuga om värdet av att göra en förmögenhetssammanställning, vilket då är samma sak som att ställa upp en balansräkning. Det för mig annorlunda med denna sammanställning var att man bland tillgångarna även tog med aktuellt värde av tjänstepension och premiepension.

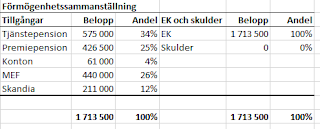

Nyfiken som jag då är gjorde jag raskt min egen sammanställning på det viset, men skiktade upp det hela litet mer när det gäller övriga poster. Sammanställningen visas i tabellen sist i inlägget.

Kikar man litet på det där ser man att 59 % av min förmögenhet ligger i poster jag inte direkt förfogar över. Avsättningarna styrs av avtal (tjänstepensionen) eller statliga regler (premiepensionen). Det jag kan påverka är hur slantarna placeras. När det gäller tjänstepensionen har jag varit väldigt passiv och ligger med slantarna i traditionella försäkringslösningar. När det gäller premiepensionen har jag tidigare gjort aktiva fondval, vilket gått hyfsat men inte bäst. Nu ligger hälften av de slantarna i AP7 Aktiefond och den andra hälften i en global investeringsbolagsfond. Den tid jag lagt på att följda de där slantarnas utveckling har varit nära noll.

Resten 41 % av tillgångarna finns på konton, i Min Egen Fond och i min traditionellt förvaltade kapitalförsäkring hos Skandia. MEF är dit nästan allt av mitt nuvarande sparande går och är nog det mest riskfyllda innehav jag har. Kapitalförsäkringen ökar sakta och lugnt i värde, med typ 6-7 % per år eller så. Där fortsätter jag att sätta in 300 kr/månad och nöjer mig med det. Ambitionen är att MEF:s andel av tillgångarna stadigt ska stiga.

Litet småintressant är att mina direktägda aktiers andel av totalen inte uppgår till mer än 3,6 %. Med tanke på sammansättningen av det andra borde jag nog kunna tänka mig att ta litet högre risk där.

Växla man sedan över och kikar på skulderna är dessa lika med noll och alla 1,7 mkr jag har i dessa tillgångar är mina. Jag har vissa möjligheter att belåna mina värdepapper för att köpa mer och få en hävstång på det där, men sånt har jag inte vågat mig på. Inte än. Och om jag skulle göra det torde det i vilket fall inte bli i en omfattning värt den åtföljande nervositeten.

Utanför alltihopa ligger värdet av mina prylar, som består av bil och sedvanligt lösöre. Det är inte stort. Jag äger inte min bostad, har inget fritidshus, ingen husbil, båt eller snöskoter. Och är nöjd med det.

Sammantaget: Nu ser det rätt bra ut, men jag kommer att fortsätta att skyffla slantar in i MEF. Sparkvoten kommer dock att gradvis sänkas, i takt med kommande löneökningar och (i år) skattesänkningar. Tillkommande inkomstökningar tas ut i konsumtion.

Så får det bli.

Nyfiken som jag då är gjorde jag raskt min egen sammanställning på det viset, men skiktade upp det hela litet mer när det gäller övriga poster. Sammanställningen visas i tabellen sist i inlägget.

Kikar man litet på det där ser man att 59 % av min förmögenhet ligger i poster jag inte direkt förfogar över. Avsättningarna styrs av avtal (tjänstepensionen) eller statliga regler (premiepensionen). Det jag kan påverka är hur slantarna placeras. När det gäller tjänstepensionen har jag varit väldigt passiv och ligger med slantarna i traditionella försäkringslösningar. När det gäller premiepensionen har jag tidigare gjort aktiva fondval, vilket gått hyfsat men inte bäst. Nu ligger hälften av de slantarna i AP7 Aktiefond och den andra hälften i en global investeringsbolagsfond. Den tid jag lagt på att följda de där slantarnas utveckling har varit nära noll.

Resten 41 % av tillgångarna finns på konton, i Min Egen Fond och i min traditionellt förvaltade kapitalförsäkring hos Skandia. MEF är dit nästan allt av mitt nuvarande sparande går och är nog det mest riskfyllda innehav jag har. Kapitalförsäkringen ökar sakta och lugnt i värde, med typ 6-7 % per år eller så. Där fortsätter jag att sätta in 300 kr/månad och nöjer mig med det. Ambitionen är att MEF:s andel av tillgångarna stadigt ska stiga.

Litet småintressant är att mina direktägda aktiers andel av totalen inte uppgår till mer än 3,6 %. Med tanke på sammansättningen av det andra borde jag nog kunna tänka mig att ta litet högre risk där.

Växla man sedan över och kikar på skulderna är dessa lika med noll och alla 1,7 mkr jag har i dessa tillgångar är mina. Jag har vissa möjligheter att belåna mina värdepapper för att köpa mer och få en hävstång på det där, men sånt har jag inte vågat mig på. Inte än. Och om jag skulle göra det torde det i vilket fall inte bli i en omfattning värt den åtföljande nervositeten.

Utanför alltihopa ligger värdet av mina prylar, som består av bil och sedvanligt lösöre. Det är inte stort. Jag äger inte min bostad, har inget fritidshus, ingen husbil, båt eller snöskoter. Och är nöjd med det.

Sammantaget: Nu ser det rätt bra ut, men jag kommer att fortsätta att skyffla slantar in i MEF. Sparkvoten kommer dock att gradvis sänkas, i takt med kommande löneökningar och (i år) skattesänkningar. Tillkommande inkomstökningar tas ut i konsumtion.

Så får det bli.

Kommentarer

Skicka en kommentar