Årsbokslut 2019

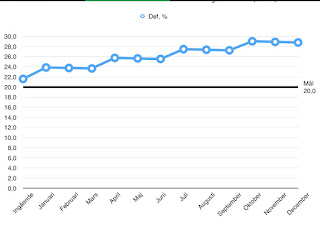

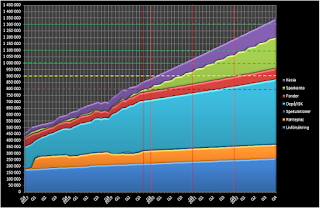

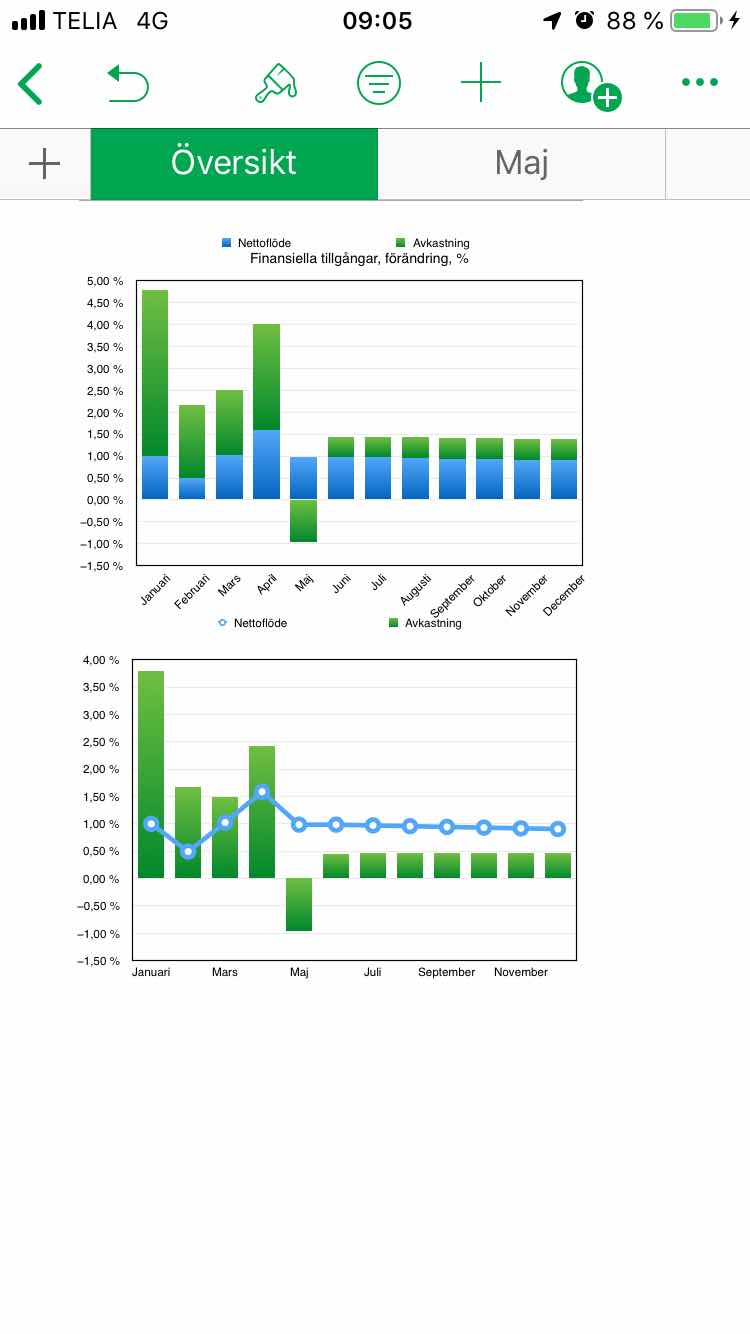

Sitter i den fåtölj som snart bör bytas och begrundar det år som gått. Några av de kostnadsdrivande aktiviteterna har utgjorts av flytt, semesterrantande runt landet och besök på två grekiska öar. Hösten har ägnats åt jobb och missnöje med det grå vädret och det försvinnande ljuset.. Nu känns det dock som att man börjar piggna till. Ljuset kommer att börja återvända och nytt år väntar. Det som nu avslutas har dock varit bra när det kommer till sparande. Visserligen nådde jag inte målet om att spara 8,3 tkr/månad, utan det resultatet landade på 7,6 tkr. Det ger en sparkvot om ca 24 % och det är jag ändå nöjd med. Och värdeuppgångarna på innehaven har kompenserat. De har i snitt över året uppgått till 10,6 tkr/månad. Totalt har de finansiella tillgångarna ökat med 18,2 tkr/månad. Dessutom slog jag genomsnittsavanzianen i utveckling under året. Min blev 26,1 % och snittet ska ha legat på 22,55 %. Där beror det nog mest på tur i år. Men ändå. Min värdeutveckling under 2019 ligger