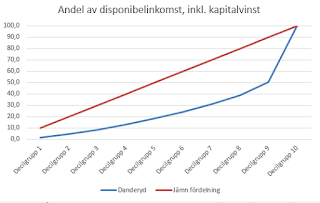

När man funderar över läget i landet och sin egen plats i detta sammanhang kan det emellanåt vara litet småintressant att kika på de s.k. inkomstklyftorna. Det kan man göra på olika sätt, men ett som jag gillar är att kika på Gini-koefficienter. Enligt den definition som ges på SCB används måttet för att visa på ojämnheten i inkomstfördelningen. Sådan ojämnhet kan beskrivas med något som kallas Lorenzkurva , från vilken man beräknar koefficienten. Koefficienten kan variera mellan 0 och 1, där 0 betyder ingen ojämnhet och 1 betyder maximal ojämnhet. Gini-koefficienter kan man komma åt för landets samtliga kommuner för disponibel inkomst, inkl. respektive exkl. kapitalvinster. På så vis kan man få skåda att landets tio mest (internt) ojämlika kommuner är: Danderyd, Lidingö, Gnosjö, Stockholm, Båstad, Nacka, Vellinge, Trosa, Ystad och Ekerö. Det mått som då används handlar om disponibel inkomst inkl. kapitalvinst. De tio kommuner som visar sig vara mest (internt) jämlika, dvs. ha sm