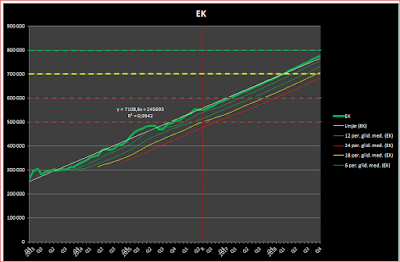

Fondutveckling Juli

Fondkontofonderna har gått upp med 7,16 procent. Inga köp. Bäst gick teknologifonden, men även de andra har gått bra. ISK-fonderna gick upp med 5,23 procent. Köp om 3,07 procent av månadens ingångsvärde har gjorts. Det samlade värdet ligger 8,3 procent högre än i juni. Bäst gick Japanfonden, men även övriga har gått bra. Köpet omfattade ny fond, Handelsbankens råvarufond, som går mot index över råvarupriser. Totalt under året ligger avkastningen på 13,47 procent, nettoköp om 24,21 procent av värdet vid årsskiftet har gjorts och värdet ligger totalt 37,68 procent högre än vid årets början. Andelen indexfonder ligger på 47,5 procent.