Några anmärkningar om årets utveckling

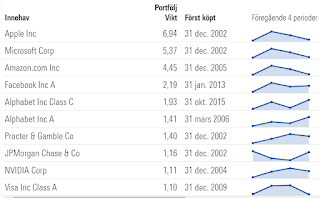

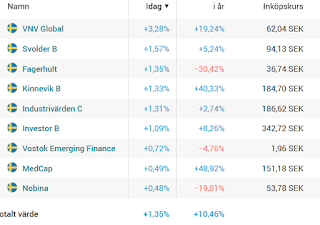

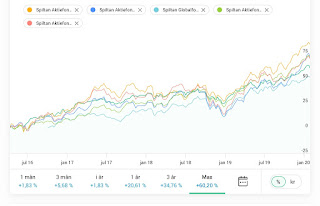

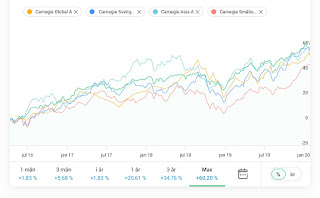

Mitt egentliga sparande landar i något jag kallar för Min Egen Fond (MEF), vars beståndsdelar beskrivs under den fliken här ovan. Under året, som nu är på väg mot sitt slut, har MEF gått hyfsat och haft en total utveckling om + 11,84 %. I nivå då alltså med den genomsnittliga "avanzianen", som landar på 11,75 % enligt dagens förträffliga presentation på just det stället. Kikar man under totalsiffran har det dock sett tämligen olika ut på de konton jag har hos Avanza. Här följer en sammanställning: Aktier: + 54,29 % Spekulationer: +18,64 % Indexfonder: +2,49 % Aktivt förvaltade fonder: - 3,95 % Gamla fondkontot: +13,92 % Räntefonder: + 2,38 % Totalt för dessa konton har utvecklingen varit +12,47 % (avvikelsen mot totalen beror på att jag har en del på sparkonto samt i form av barnsparande som inte räknas med här eftersom det inte är mitt). Det är tydligt att det är mina aktie- och spekulationsaffärer under året som räddat totalen. Fonderna har gått skräp (tycker jag), vilket t