Tur att det finns proffs

För nån dag sedan landade alltså det orangea kurvertet från Pensionsmyndigheten. Jag öppnade det, läste det noga och förstod, som jag beskrev här, mindre än vad jag borde göra.

Mitt problem handlar alltså om att jag inte har en susning om jag bör spara mer eller mindre eller inte alls på egen hand för att kunna uppehålla nån slags standard när jag lämnar ekorrhjulet.

Men i en annonstext från SEB hittad på SvD, får jag några svar som hjälper i förvirringen. (Jo, jag vet. Det är en annons och ett säljbudskap.)

I texten hävdas då att många anser att 80 % av slutlönen är en rimlig nivå på den samlade pension man kan plocka ut. Och den skulle då alltså bestå av inkomstpension, premiepension, tjänstepension och det egna sparandet till pensionen.

I länkad annonstext hävdas det att 80 % av slutlönen når man inte utan eget sparande. För den upplysningen tackar jag, liksom för upplysningen att riktmärket är att man bör spara 3-5 % av bruttolönen för att komma i nivå. För min del skulle det då betyda ca 1100-1850 kr i månaden i sparande riktat mot pensionen.

Det var alltså bör-läget det.

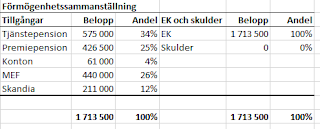

Jämför jag bör-läget mot är-läget, så har jag ett sparande jag kallar långt. Jag har hållit på med det sedan 1 januari 1991. Nu minns jag inte vad min bruttolön var då, men den månadsvis avsatta summan har i alla fall sedan dess varit 300 kr. Minns jag rätt har den årsvisa avkastningen (återbäringsräntan) legat i trakten av 7 % per år, så slantarna har vuxit en del. Och framför allt stadigt.

Men något sparande till pensionen om 3-5 % av bruttolönen, det har jag alltså inte ägnat mig åt.

Nu fick jag en del att tänka på. Och frågan blir alltså om jag ska öka den slant jag slänger in i mitt långa sparande eller inte. Alternativet är att fortsätta slänga in slantar i fonderna, som ju hoppar betydligt mer upp och ner i det korta perspektivet. Men kanske ger mer på sikt.

Så har jag alltså identifierat ett beslutsbehov igen. Det är bra.

För det är bättre att ta ett aktivt beslut i frågan, än att bara vingla otänkt dit känslorna styr en. Och man bör nog tidssätta det där också: Beslut om ev. förändring tas i samband med marslönen i år. Så hinner man spana litet mer.

Mitt problem handlar alltså om att jag inte har en susning om jag bör spara mer eller mindre eller inte alls på egen hand för att kunna uppehålla nån slags standard när jag lämnar ekorrhjulet.

Men i en annonstext från SEB hittad på SvD, får jag några svar som hjälper i förvirringen. (Jo, jag vet. Det är en annons och ett säljbudskap.)

I texten hävdas då att många anser att 80 % av slutlönen är en rimlig nivå på den samlade pension man kan plocka ut. Och den skulle då alltså bestå av inkomstpension, premiepension, tjänstepension och det egna sparandet till pensionen.

I länkad annonstext hävdas det att 80 % av slutlönen når man inte utan eget sparande. För den upplysningen tackar jag, liksom för upplysningen att riktmärket är att man bör spara 3-5 % av bruttolönen för att komma i nivå. För min del skulle det då betyda ca 1100-1850 kr i månaden i sparande riktat mot pensionen.

Det var alltså bör-läget det.

Jämför jag bör-läget mot är-läget, så har jag ett sparande jag kallar långt. Jag har hållit på med det sedan 1 januari 1991. Nu minns jag inte vad min bruttolön var då, men den månadsvis avsatta summan har i alla fall sedan dess varit 300 kr. Minns jag rätt har den årsvisa avkastningen (återbäringsräntan) legat i trakten av 7 % per år, så slantarna har vuxit en del. Och framför allt stadigt.

Men något sparande till pensionen om 3-5 % av bruttolönen, det har jag alltså inte ägnat mig åt.

Nu fick jag en del att tänka på. Och frågan blir alltså om jag ska öka den slant jag slänger in i mitt långa sparande eller inte. Alternativet är att fortsätta slänga in slantar i fonderna, som ju hoppar betydligt mer upp och ner i det korta perspektivet. Men kanske ger mer på sikt.

Så har jag alltså identifierat ett beslutsbehov igen. Det är bra.

För det är bättre att ta ett aktivt beslut i frågan, än att bara vingla otänkt dit känslorna styr en. Och man bör nog tidssätta det där också: Beslut om ev. förändring tas i samband med marslönen i år. Så hinner man spana litet mer.

Kommentarer

Skicka en kommentar